Khủng hoảng kinh tế là gì và ảnh hưởng ra sao đến tài sản cá nhân

Khủng hoảng kinh tế là giai đoạn nền kinh tế suy giảm mạnh, thể hiện qua việc tăng trưởng chậm lại, doanh nghiệp phá sản, thất nghiệp gia tăng và sức mua giảm sút. Trong bối cảnh đó, tài sản của cá nhân không chỉ đứng yên mà còn có nguy cơ “bốc hơi” nếu không có chiến lược bảo vệ hợp lý.

Giá trị tiền mặt có thể giảm do lạm phát, thị trường chứng khoán biến động mạnh, bất động sản có thể đóng băng, còn các khoản đầu tư rủi ro cao dễ thua lỗ. Nhiều người nhận ra rằng việc kiếm tiền là chưa đủ, mà giữ được tiền trong thời kỳ bất ổn mới là yếu tố quyết định sự ổn định tài chính lâu dài.

Tại sao cần bảo vệ tài sản trong thời kỳ bất ổn

Trong thời kỳ kinh tế phát triển, sai lầm tài chính có thể được “che lấp” bởi đà tăng trưởng chung. Nhưng khi khủng hoảng xảy ra, mọi rủi ro sẽ lộ rõ. Những người không có kế hoạch tài chính thường bị ảnh hưởng nặng nề nhất.

Việc bảo vệ tài sản không chỉ giúp bạn tránh mất tiền mà còn tạo ra cơ hội. Khi nhiều người gặp khó khăn, những người giữ được nguồn lực tài chính ổn định sẽ có lợi thế lớn để đầu tư, mua tài sản giá rẻ hoặc mở rộng kinh doanh.

Xây dựng quỹ dự phòng vững chắc

Một trong những bước quan trọng nhất để bảo vệ tài sản là xây dựng quỹ dự phòng. Đây là khoản tiền được tích lũy để sử dụng trong những tình huống khẩn cấp như mất việc, bệnh tật hoặc khủng hoảng kinh tế.

Quỹ dự phòng lý tưởng nên đủ chi tiêu từ 3 đến 6 tháng sinh hoạt. Khoản tiền này cần được giữ ở nơi an toàn, dễ rút như tài khoản tiết kiệm hoặc tiền mặt. Điều quan trọng là không nên sử dụng quỹ này cho đầu tư hay chi tiêu không cần thiết.

Khi có quỹ dự phòng, bạn sẽ giảm áp lực tài chính và tránh phải bán tài sản trong thời điểm thị trường đang xuống thấp.

Đa dạng hóa nguồn tài sản

Đặt toàn bộ tài sản vào một kênh đầu tư là sai lầm phổ biến. Khi thị trường biến động, bạn có thể mất phần lớn tài sản chỉ trong thời gian ngắn.

Thay vì tập trung vào một loại tài sản, bạn nên phân bổ vào nhiều kênh khác nhau. Ví dụ như tiền gửi ngân hàng, vàng, bất động sản, hoặc các hình thức đầu tư khác. Việc này giúp giảm rủi ro vì khi một kênh giảm giá, các kênh khác có thể giữ giá hoặc tăng trưởng.

Đa dạng hóa không chỉ là phân bổ tài sản mà còn là cách cân bằng giữa an toàn và lợi nhuận. Một danh mục hợp lý sẽ giúp bạn đứng vững trong mọi hoàn cảnh.

Giữ tỷ lệ tiền mặt hợp lý

Trong thời kỳ khủng hoảng, tiền mặt trở thành tài sản có giá trị cao. Nó giúp bạn linh hoạt trong chi tiêu và nắm bắt cơ hội khi thị trường giảm sâu.

Tuy nhiên, giữ quá nhiều tiền mặt cũng không phải là lựa chọn tối ưu vì lạm phát có thể làm giảm giá trị của nó. Điều quan trọng là duy trì một tỷ lệ tiền mặt hợp lý, đủ để đảm bảo thanh khoản nhưng vẫn có phần tài sản được đầu tư để tăng trưởng.

Người có tư duy tài chính tốt luôn hiểu rằng tiền mặt không chỉ để phòng thủ mà còn là “vũ khí” để tấn công khi cơ hội xuất hiện.

Kiểm soát nợ và hạn chế vay mượn

Nợ là con dao hai lưỡi. Trong thời kỳ kinh tế ổn định, nợ có thể giúp bạn mở rộng cơ hội. Nhưng khi khủng hoảng xảy ra, nó lại trở thành gánh nặng lớn.

Lãi suất có thể tăng, thu nhập giảm khiến việc trả nợ trở nên khó khăn. Vì vậy, bạn nên hạn chế vay mượn, đặc biệt là các khoản vay tiêu dùng không cần thiết.

Nếu đang có nợ, hãy ưu tiên trả dần để giảm áp lực tài chính. Một tình trạng tài chính “nhẹ nợ” sẽ giúp bạn an toàn hơn khi thị trường biến động.

Đầu tư vào tài sản an toàn

Trong thời kỳ bất ổn, các tài sản an toàn thường được ưu tiên. Đây là những loại tài sản có khả năng giữ giá trị hoặc ít biến động hơn so với các kênh đầu tư rủi ro.

Vàng thường được xem là “nơi trú ẩn” khi khủng hoảng xảy ra. Tiền gửi ngân hàng cũng là lựa chọn phổ biến vì tính ổn định. Một số người lựa chọn đầu tư vào các tài sản thiết yếu như đất đai hoặc nhà ở có giá trị sử dụng thực tế.

Việc chuyển một phần danh mục sang tài sản an toàn giúp bạn giảm thiểu rủi ro và bảo toàn vốn.

Nâng cao kiến thức tài chính cá nhân

Kiến thức là yếu tố quan trọng giúp bạn đưa ra quyết định đúng đắn. Trong thời kỳ khủng hoảng, những người hiểu rõ về tài chính sẽ biết cách thích nghi và bảo vệ tài sản tốt hơn.

Bạn nên tìm hiểu về quản lý tiền, đầu tư, lạm phát và các chu kỳ kinh tế. Khi hiểu được cách thị trường vận hành, bạn sẽ không bị hoảng loạn trước những biến động ngắn hạn.

Kiến thức cũng giúp bạn nhận diện cơ hội trong khủng hoảng, thay vì chỉ nhìn thấy rủi ro.

Tạo nhiều nguồn thu nhập

Phụ thuộc vào một nguồn thu nhập là rủi ro lớn trong thời kỳ kinh tế bất ổn. Nếu nguồn thu chính bị ảnh hưởng, bạn sẽ gặp khó khăn trong việc duy trì cuộc sống.

Việc xây dựng thêm các nguồn thu nhập khác như kinh doanh online, đầu tư hoặc làm thêm sẽ giúp bạn ổn định tài chính hơn. Nhiều người tận dụng thời gian để phát triển kỹ năng mới hoặc xây dựng nguồn thu nhập thụ động.

Khi có nhiều nguồn thu, bạn không chỉ bảo vệ được tài sản mà còn có khả năng tích lũy nhiều hơn trong dài hạn.

Theo dõi và điều chỉnh kế hoạch tài chính

Tình hình kinh tế luôn thay đổi, vì vậy kế hoạch tài chính cũng cần linh hoạt. Bạn nên thường xuyên đánh giá lại danh mục tài sản và điều chỉnh khi cần thiết.

Việc theo dõi giúp bạn nhận ra sớm các rủi ro và có biện pháp xử lý kịp thời. Đồng thời, bạn cũng có thể tận dụng những cơ hội mới khi thị trường biến động.

Một kế hoạch tài chính tốt không phải là kế hoạch cố định, mà là kế hoạch có thể thích nghi với mọi hoàn cảnh.

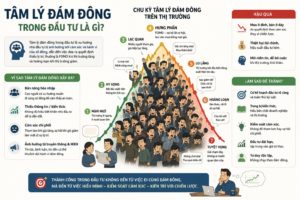

Giữ tâm lý ổn định khi thị trường biến động

Yếu tố tâm lý đóng vai trò quan trọng trong việc bảo vệ tài sản. Nhiều người mất tiền không phải vì chiến lược sai, mà vì hành động theo cảm xúc.

Khi thị trường giảm, tâm lý hoảng loạn khiến nhiều người bán tháo tài sản. Ngược lại, khi thị trường tăng, lòng tham lại khiến họ đầu tư quá mức.

Giữ được sự bình tĩnh giúp bạn đưa ra quyết định dựa trên lý trí thay vì cảm xúc. Đây là yếu tố quan trọng để bảo vệ tài sản trong dài hạn.

Tận dụng cơ hội trong khủng hoảng

Khủng hoảng không chỉ mang lại rủi ro mà còn tạo ra cơ hội lớn. Nhiều tài sản bị định giá thấp, mở ra cơ hội đầu tư hấp dẫn cho những người có sự chuẩn bị.

Những người có tiền mặt và chiến lược rõ ràng thường tận dụng được giai đoạn này để gia tăng tài sản. Tuy nhiên, việc đầu tư cần được cân nhắc kỹ lưỡng và tránh chạy theo xu hướng.

Cơ hội luôn tồn tại, nhưng chỉ dành cho những người có sự chuẩn bị và kỷ luật tài chính.